Bezhotovostné platby sú ... Organizácia bezhotovostných úhrad v organizácii. Dokumenty týkajúce sa spôsobov platby

Bezhotovostné osídlenia sú, obrazne povedané, plavidláhospodárstva. Vyrábajú sa tým, že platby prostredníctvom bankových účtov a sú regulované občianskym zákonníkom (kap. 45 a 46), nariadenie o výpočte nepeňažnej povahy centrálnej banky Ruska Číslo 2-P od 12.04.2001, sú peniaze prevedené z účtu platiteľa na účet predávajúceho (príjemcu).

Transformácia bezhotovostných platieb do hlavného mestaplatobný nástroj naznačuje určitú úroveň hospodárskeho rozvoja. V rozvinutých krajinách je hotovostný obrat okolo 5% z celkového obratu hotovosti. Bezhotovostné platby umožňujú centrálnej banke kontrolovať menový obrat Ruskej federácie. S ich pomocou sa výrazne zrýchľuje peňažný obeh, dočasne sa vytvárajú voľné finančné prostriedky a ich pomocou bankový systém zvyšuje možnosti poskytovania úverov. Aj v dôsledku zrýchlenia peňažného obehu (a v súlade s "reťazcom" Marxovho "komoditného peňažného tovaru") sa materiálový obrat v štáte zrýchľuje.

Celková štruktúra peňažného obehu

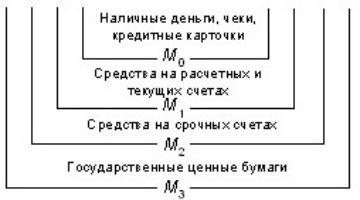

Ako je známe, od roku 1992 sa bezhotovostné osídlenia v roku 2009Rusko je analyzované a spravované prostredníctvom účtovania menových agregátov Bank of Russia, v ktorých sú rôzne typy peňazí zoskupené inak. Aký je ich ekonomický obsah, môžete vidieť na schéme 1.

Schéma 1. Súhrnná štruktúra peňažného obehu

Aggregate M0, podľa klasickej teórie, spájahotovosť, peniaze na kartové účty, elektronické peniaze a šeky, t. j. - najlikvidnejšie aktíva. Ide o aktíva, ktoré aktívne používajú jednotlivci. Vzorec, ktorým sa určuje, má nasledujúcu formu: M0 = C + kontroly (1).

Doplnková povaha jednotky M1 s ohľadom na M0 je reprezentovaný vzorcom 2: M1 = M0 + peniaze na bežných a zúčtovacích účtoch v bankách (2).

Táto jednotka tiež zobrazuje ekonomické aktivity právnických osôb, ktoré hromadia finančné prostriedky na bežných a zúčtovacích účtoch a používajú ich na ekonomické činnosti.

Aggregate M2, zasa je doplnený o jednotku M1, Zahŕňa peňažné fondy naliehavej povahy, t. J. Vkladové fondy cenných papierov a vkladov. To predstavuje dlhodobé záväzky bankového systému.

Hotovosť - hlavný platobný nástroj

Pre klasický súhrnný model peňažného obehu sú nepeňažné vyrovnania agregáty M1 a M2.

A podľa vyhlásenia prvého poslancePredseda centrálnej banky Georgy Ivanovič Luntovský, v súčasnosti hlavným platobným nástrojom pre Rusko je stále hotovosť. Je pravda, že ich podiel na jednotke M2 klesol z 35,2% v roku 2005 na 23,8% (informácie na konci roka 2012).

Organizácia ich obratu je nákladná: vyžaduje špeciálne pokladničné vybavenie, zberný systém atď. Zároveň pre západné krajiny zohrávajú túto úlohu prevažne nepeňažné vyrovnanie. Peňažné fondy výrazne znižujú rýchlosť obratu peňazí - jeden z faktorov dynamickej ekonomiky.

Mechanizmus korešpondenčných účtov

Nebankové úhrady sú jednou z funkcií banky. Na ich implementáciu nestačí otvoriť zúčtovacie účty v banke so samopodporujúcimi podnikmi a súčasnými organizáciami financovanými z rozpočtu. Rovnako je potrebný mechanizmus korešpondenčných bankových účtov. Ako funguje tento systém?

Ako funguje systém CBR bezhotovostných platieb? V troch etapách.

- Prvý, Podnik A prevedie prostriedky vo výške operácie z jeho bežného účtu na korešpondenčný účet spoločnosti BA a zaplatí svojmu protipoložke B.

- Druhý, Podľa platobného dokladu podniku A jeho banka BA poukazuje na to, že centrálna banka odpíše príslušnú sumu z korešpondenčného účtu CA-BA na korešpondenčný účet banky, ktorá obsluhuje predávajúceho KS-BB.

- Tretí, Bank B, sledovanie príjmov na korešpondenčný účetCOP-B oznámi sumu platby, ktorú dostala svojmu zákazníkovi B, a prevedie ho na svoj bežný účet. Takáto bezhotovostná platba tvorí finančný základ hospodárskeho obratu.

Pre banku má korešpondenčný účet dvojitýštruktúra - externá (NOSTRO, otvorená v centrálnej banke) a interná (LORO - interný korešpondenčný účet). Váhy na účte NOSTRO a na interný korešpondenčný účet sa navzájom odzrkadľujú. Aby to bolo možné, obidve časti účtu sú neustále kontrolované navzájom.

Vyúčtovanie podľa platobných príkazov

Najčastejšie sa začínajú bezhotovostné platbyOrganizácia platiteľa. Požiada o banku, ktorá slúži jej zúčtovaciemu účtu na základe žiadosti o doklad - prevod peňazí od neho na zúčtovací účet príjemcu. Dokument, ktorý zobrazuje toto odvolanie, sa nazýva platobný príkaz. Vzorka z nej môžete vidieť na obrázku nižšie.

Prostredníctvom platobných príkazov,bezhotovostné platby v oblastiach prevodu finančných prostriedkov do rozpočtu a mimorozpočtových fondov; vyrovnanie zmluvných strán v priebehu ich hospodárskych činností; úverové a depozitné bankovníctvo; iné bezhotovostné transakcie.

Normatívne dokumenty o bezhotovostných úhradách

Forma tohto dokumentu a pravidlá jeho ukončeniaSú definované nariadením centrálnej banky č. 2-p z 03.10.2002 a jej smernicami č. 1256-U z 03.03.2003 (tie isté doklady upravujú aj iné typy bezhotovostných sadzieb).

Podpísať ju finančne zodpovednú osobuplatiteľom je spravidla riaditeľ (vedúci) a vedúci účtovník. Nástrojovo definovaná doba platnosti je 10 dní, bez započítania dňa, kedy bol platobný príkaz vydaný. Vzorka zobrazená na obrázku by mala byť doplnená vyššie uvedenými podpismi, ako aj pečiatkou organizácie platiteľa. Ten je povinný zohľadniť svoje platobné príkazy v osobitnom časopise

Bezhotovostné platby organizácií (podnikov)

Organizácia bezhotovostných usadlostí v organizácii(v podniku) slúži sfére ekonomických vzťahov týchto právnických osôb. Bezhotovostným spôsobom podnik získava výnos z predaja hotových výrobkov (poskytnuté služby) a organizácia - financovanie výkonu svojich funkcií. Tieto finančné prostriedky sa vo väčšine prípadov prevedú na zúčtovací účet podniku alebo organizácie prostredníctvom platobných príkazov. Výnosy sa čiastočne vynakladajú na osady s dodávateľskými podnikmi. Platba daní a povinných platieb do mimorozpočtových fondov. Zároveň sa platby uskutočňujú v rámci zostatku finančných prostriedkov na bežnom účte podniku (organizácie) alebo v rámci limitov poskytnutého bankového úveru.

V tomto prípade existujú určité spôsoby realizácie takýchto platieb.

Princípy organizácie bezhotovostných platieb podnikmi (organizáciami)

Organizácia nepeňažných úhrad v organizácii (v podniku) sa riadi určitými zásadami:

- Finančné prostriedky sú uložené na bankových účtoch podniku (organizácie).

- Podniky (organizácie) si môžu slobodne vybrať ako banku poskytujúcu služby, ako aj formy bezhotovostných platieb.

- Otvorenie bežných účtov podniku (organizácie) kontroluje daňový úrad.

- Dôvodom na odpísanie finančných prostriedkov je likvidácia jeho majiteľa.

- Platba dodávateľom je blízka dobe odoslania tovaru, surovín, materiálov.

Priorita platieb

Bezhotovostné hotovostné platby v prípade nedostatku peňažných prostriedkov na bežnom účte organizácie (podniku) sa robia striktne predpísaným spôsobom, upravenom v čl. 855 Občianskeho zákonníka Ruskej federácie.

Po prvé, platby navýkonných listov o škodách na zdraví, ako aj o prevode výživného. Druhý - na výkonných listoch, týkajúcich sa odstupného, platieb autorom za intelektuálnu činnosť. Tretia etapa zahŕňa platby za odmenu za prácu, prevod daní (poplatkov), poistné do rozpočtu. Do štvrtého - na zostávajúcich tabuľkách výkonnosti. V piatom zase - na zostávajúce platobné doklady. Poradie bezhotovostných platieb je riadené bankami. V prípade jeho porušenia, podľa postupu stanoveného v čl. 866 Občianskeho zákonníka, banka, ktorá z nedbalosti vykonáva kontrolnú funkciu, vypláca úroky podľa čl. 395 Občianskeho zákonníka Ruskej federácie.

Tradičné formy platobných dokumentov

Ekonomické subjekty Ruskej federácie pre bezhotovostné zúčtovanie iné ako platobné príkazy používajú aj iné: akreditívy, inkasné príkazy, elektronické platby, žiadosti o platbu - príkazy, šeky.

Akreditív je vhodný pre predávajúceho, osoba, v prospech ktorej je otvorený akreditív. Zákazník-kupujúci sa obráti na svoju banku s pokynmi - vydať akreditív. Za týmto účelom sa používa formulár 0401063. Na základe pokynov sa banka zaväzuje, že bude konať ako záruka za platbu za zriadený tovar dodaný v súlade s odsúhlasenými dokumentmi. Výška platieb a časové obdobie na ich realizáciu je uvedené v inštrukcii. Preto predávajúci tovaru dostane zaručenú platbu: buď na účet finančných prostriedkov kupujúceho, alebo na účet prijatého bankového úveru. Vydávajúca banka sa vzťahuje na banku dodávateľa (výkonná banka). Na účet "akreditívu" výkonnej banky sú peniaze prevedené z účtu kupujúceho, ktorý pripíše dodávateľovi.

Kontroly vydáva držiteľ zaškrtávacieho políčka a používajú sa na zaplatenie pokladne pokladníkom ihneď po predložení potvrdenia.

Pri inkasných bezhotovostných platbách dodávateľ pôsobí ako iniciátor. Inštruuje svoju banku, aby prevzala prostriedky prevedené platiteľom a pripísala ich na svoj účet.

Elektronické platobné systémy

Storočie XXI nám dalo progresívnu metódu výpočtu- Elektronické platby. Implementácia bezhotovostných sadzieb sa stala dostupnejšou. Klient môže prevádzať prostriedky z svojej platobnej karty kedykoľvek počas dňa alebo z elektronického účtu peňaženky otvoreného v elektronickom platobnom systéme na iný účet alebo kartu. To umožňuje vykonávať platby kedykoľvek v priebehu dňa, z počítača, vrátane pohodlného domáceho prostredia.

Za týmto účelom je na počítači nainštalované WEB-application WM Keeper Light a Telepath - Telepat - je nainštalovaný na PC.

Teraz používajú ruskí používateliaslužby niekoľkých desiatok platobných systémov. V roku 1998 sa systém PayCash objavil v roku 1999 - WebMoney, v roku 2002 - Yandex.Money. Tieto platobné systémy dokonale spolupracujú s medzinárodnými kartovými platobnými systémami MastercardMass a VisaInternational. Činnosť elektronických peňažných systémov upravuje federálny zákon Ruskej federácie "Na národnom platobnom systéme".

záver

Je zrejmé, že peňažný obeh v Ruskej federácii v súčasnosti zatiaľ nemá dostatočne dynamickú štruktúru, keďže ešte stále významným podielom na ňom sú peňažné platby.

Medzitým vývoj bezhotovostných platiebperspektíva. Koniec koncov, finančné technológie 21. storočia vyvolávajú optimizmus vo finančných spoločnostiach. Najmä vývoj informačných technológií transformoval elektronické platby na pohodlný a univerzálny nástroj. Za posledné desaťročie sa nadobúdanie výrazne zlepšilo, stalo sa rýchlejším a spoľahlivejším. Na zásadné zlepšenie bezhotovostných vyrovnaní je však potrebná štruktúrovaná vôľa a spoločné úsilie bankového sektora, platobných systémov a podnikania.