Vzor vyplnenia dočasnej likvidačnej súvahy. Priebežná likvidačná bilancia LLC

Podľa čl. 61 GK v likvidácii organizácie, jej činnosti prestávajú bez prevodu svojich povinností a práv na iné osoby v poradí usporiadania. Výnimky sú prípady, ktoré sú priamo stanovené vo federálnom práve.

Vlastnosti postupu

Likvidácia spoločnosti má právne dôsledky pre:

- Zakladatelia.

- Veritelia.

- Ostatné zainteresované osoby.

Ustanovenia čl. 62 Občianskeho zákonníka upravujú povinnosti subjektu, ktorý sa rozhodol ukončiť existenciu organizácie. Pozostávajú z písomného oznámenia Federálnej daňovej služby o zapísaní informácií o iniciovanom procese do USRLE. Federálny zákon č. 129 stanovuje trojdňovú lehotu, počas ktorej musí byť toto oznámenie zaslané. Na základe oznámenia zapíše autorizovaný orgán informácie v Jednotnom štátnom registri právnických osôb, že organizácia začala likvidáciu. Od tohto momentu je registrácia zakázaná:

- Jurlits, ktorého zakladateľom je spoločnosť.

- Zmeny v podnikovej dokumentácii.

- Yurlits, vyplývajúce z reorganizácie.

Zriaďovatelia / orgán, ktorý sa rozhodol ukončiť existenciu firmy, tiež oznámi FTS o:

- Vytvorenie komisie a vymenovanie zodpovednej osoby.

- Príprava dočasnej likvidácie súvahy.

- Určenie postupu a načasovania postupu.

Od založenia komisie sa do nej prenesú všetky právomoci riadiť právnickú osobu.

Dočasný a likvidačný zostatok LLC

Tvorba dokumentácie sa vykonáva s cieľomzistenie skutočnej finančnej situácie podniku. V súlade s údajmi, ktoré sa v ňom nachádzajú, zakladateľ / orgán, ktorý rozhodol o ukončení činnosti, môže určiť skutočnú hodnotu aktív a vybrať si najvýhodnejšiu možnosť ich realizácie. Bilancia likvidácie (stredná a konečná) je vo väčšine prípadov zostavená účtovným oddelením spoločnosti. Pozrime sa podrobne na to, čo je dokument.

Všeobecné charakteristiky

V súčasnej legislatíve neexistujeschválenú jednotnú formu dočasnej likvidačnej súvahy. Výnimku tvoria rozpočtové inštitúcie a banky. V tomto ohľade spoločnosť sama vyvíja formulár a pridáva informácie. Spravidla účtovná forma č. 1 slúži ako vzorka. Dočasná súvaha o likvidácii sa bude líšiť podrobne a niektoré informácie týkajúce sa postupu. Pri navrhovaní dokumentu by sa mali dodržiavať ustanovenia PBU 4/99. Podnik môže opakovane vytvárať predbežnú likvidačnú súvahu.

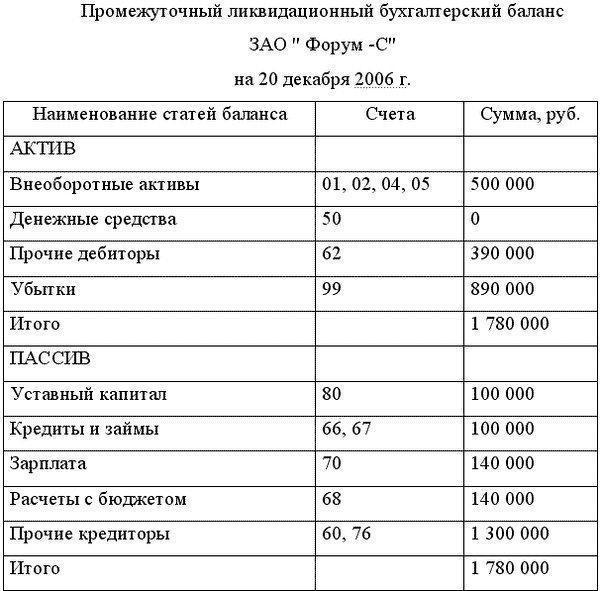

Vzorka plnenia

Dokument obsahuje informácie o zložení majetku spoločnosti. Najmä vzorka plnenia prechodnej likvidačnej bilancie obsahuje:

1. Zoznam zariadení, strojov a iného dlhodobého majetku. V tomto prípade by sa malo uviesť:

- inventúrne číslo objektu;

- meno a miesto;

- značka;

- rok prevádzky;

- skutočné opotrebenie;

- zostatková hodnota.

2. Zoznam budov a štruktúr. Vzor vyplnenia dočasného likvidačného zostatku obsahuje údaj:

- číslo inventára;

- rok uvedenia do prevádzky;

- názov objektu a jeho umiestnenie;

- skutočné opotrebenie;

- zostatkovej hodnoty.

3. Vyčíslenie objektov nedokončenej investičnej výstavby a zariadenia, ktoré nie sú inštalované. V tejto časti nájdete pre každý objekt informácie o:

- názov objektu;

- dátum začiatku výstavby;

- účtovnej hodnoty;

- skutočne vykonaný objem prác.

Finančné informácie

Táto časť sa považuje za kľúčový pre používateľov, ktorí analyzujú dočasnú likvidačnú súvahu. Vzorka dokončenia obsahuje informácie o:

1. Dlhodobé investície. V tomto prípade musíte zadať:

- ich meno;

- hodnoty majetku.

2. Nehmotný majetok. Pre nich je uvedené:

- meno;

- hodnoty majetku.

Ďalšie zdroje

Vzor vyplnenia dočasného zostatku likvidácie obsahuje zoznam:

- Zásoby.

- Náklady.

- Peňažné prostriedky a ostatné finančné aktíva.

Najmä zahŕňajú:

- Výrobné zásoby.

- Zvieratá sú vykrmované a rastúce.

- Nedokončená výroba.

- Výdavky nadchádzajúcich období.

- Hotové výrobky.

- DPH z prijatých hodnôt.

Zúčtovanie a preddavky

Príklad plnenia predbežnej likvidačnej súvahy odráža informácie týkajúce sa prevodu finančných prostriedkov v prospech dlžníkov. Konkrétne sú uvedené nasledujúce výpočty:

- Pri prijatých účtoch.

- Pre služby / práce / produkty.

- S dcérskymi spoločnosťami.

- S personálom.

- S rozpočtom.

- Pre ostatné operácie.

- S ostatnými dlžníkmi.

Dokument poskytuje informácie o zálohách dodávateľom a dodávateľom, krátkodobých investíciách a hotovosti:

- V pokladni.

- Na menových a zúčtovacích účtoch.

Pohľadávky veriteľov

Sú uvedené aj v priebežnej súvahe likvidovaného podniku. Uvedie sa toto:

- Názov veriteľa.

- Dlžná suma.

- Rozhodnutie splniť požiadavky.

Povolenie dať tento zoznam akožiadosti o doplňujúcu likvidáciu (dočasné) saldo. V samostatnom stĺpci sa uvádzajú výsledky posúdenia pohľadávok veriteľov. Dlh splatený v plnej výške v priebehu zostavovania priebežnej súvahy finančných prostriedkov, ktoré sú v tom čase k dispozícii, sa v dokumentácii neodráža.

záver

Nasledujúce údaje by sa preto mali zohľadniť v súvahe likvidácie:

- Zloženie záväzkov a aktív ukončujúcej činnosti podniku

- O stave majetku spoločnosti.

- O bežných pohľadávkach a záväzkoch.

V procese prípravy dokumentu akoZásady využívajú informácie zo súvahy. Musí sa zostaviť pred rozhodnutím o ukončení spoločnosti. Dočasná súvaha, ktorá je vyplnená predtým, než sú pohľadávky veriteľov splnené, odráža výšku predložených a odpísaných dlhov pred a po uplynutí obdobia stanoveného komisiou. Vzhľadom na to, že dokument vo veľkej miere kopíruje účtovnú závierku, odporúča sa jej zveriť príslušným zamestnancom podniku. V tomto prípade komisia bude musieť starostlivo skontrolovať úplnosť a správnosť informácií uvedených v súvahe likvidácie. Po posúdení skutočnej finančnej situácie spoločnosti sa usporiada poradie veriteľov. V súlade s tým sa uskutočnia platby existujúcich dlhov. Spolu s tým je zriadený postup predaja majetku podniku. Po ukončení všetkých činností komisia oznámi FTS ukončenie postupu. Kontrolný orgán následne zapíše potrebné informácie do registra.