6-NDFL: Podmienky predkladania, vzorka plnenia

Nahlasovanie 6-NDF - nový dokument prezamestnávatelia. Musí byť predložená dozorným orgánom od 1. štvrťroka 2016. Tento dokument nie je vypracovaný pre každého jednotlivého zamestnanca, ale pre celý podnik ako celok. Pozrime sa, ako vyplniť 6-NDFL.

Všeobecné informácie

Predovšetkým je potrebné vedieť, kde6-NDFL. Formulár dokumentov vydaný v súlade so všetkými pravidlami sa zašle tomu istému orgánu dohľadu, ktorému sa daň prevedie. Dokument môžete odoslať dvoma spôsobmi: v papierovej alebo elektronickej podobe. Prvá možnosť je vhodná pre tých zamestnávateľov, ktorých priemerný počet zamestnancov je menej ako 25 osôb. Formulár 6-NDFL sa môže predložiť osobne alebo poslať poštou. V elektronickej forme sa dokument posiela cez oficiálnu stránku federálnej daňovej služby.

6-NDFL: Podmienky poskytovania

Dokument sa predkladá štvrťročne. Musí byť odoslaná najneskôr v posledný deň prvého mesiaca nasledujúceho štvrťroka. Právne predpisy stanovujú zodpovednosť pre tých, ktorí nepredložia 6-NDFL včas. Podmienky grantu sa môžu posunúť. Konkrétne sa to stane, ak konečný termín spadá na dovolenku alebo na voľný deň. V takomto prípade pre subjekty, ktoré vydali 6-NDFL, sa podmienky prevodu prevedú na najbližší pracovný deň. Normy stanovujú nasledujúce kalendárne dátumy:

- 1. štvrťrok. 2016 - 3. mája 2016.

- Polrok - 1. augusta 2016.

- 9 mesiacov - 31.10.2016.

- Na rok 2016 - 1. apríla 2017.

6-NDFL: vzorka

Pri vytváraní dokumentu musíte dodržiavať niekoľko všeobecných požiadaviek. Ak vezmeme správne zostavený príklad 6-NDFL, možno poznamenať, že:

- Dokument je zostavený v súlade s údajmi v účtovných registroch. Ide najmä o časovo rozlíšený a platený príjem, odpočty, vypočítané a zrazené dane.

- Plnenie 6-NDFL sa vykonáva s rastúcim celkom. Prvý, prvý štvrťrok, potom pol roka, potom 9 mesiacov a kalendárny rok.

- V prípade, že sa všetky indikátory nezhodujú na stránke, je vypracovaný požadovaný počet hárkov. Konečná informácia by sa mala odzrkadliť v poslednej.

- Všetky stránky sú očíslované (001, 002 atď.) Začínajúce od titulnej strany.

- Plnenie 6-NDFL by sa malo vykonať bezchyby a škvrny. Nie je dovolené opraviť písané, vrátane použitia nápravných nástrojov. Rovnako nie je povolené viazanie listov, obojstranná tlač.

- Keďže môžete 6-NDFL vyplniť rukou alebo zapnúťmusíte poznať niektoré pravidlá. Najmä v prvom prípade sa používa atrament modrej, fialovej alebo čiernej farby. Pri návrhu na počítači sú znaky vytlačené vo výške 16-18 bodov v písme Courier New.

Pravidlá registrácie polí

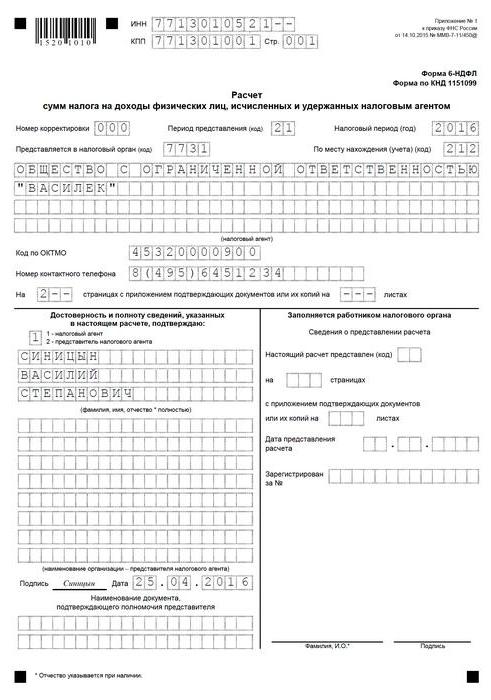

V niektorých prípadoch môžu byť ťažkostipri zadávaní informácií do f. 6-PIT. Vzorový dokument obsahuje polia pozostávajúce z určitého počtu podpisov. V každom z nich by sa mal uviesť len jeden indikátor. Výnimkou sú informácie o dátume alebo hodnote vyjadrenej v desatinných zlomkoch. Písanie čísel kalendára sa vykonáva pomocou troch polí. Prvé dva obsahujú 2 znalosti - za deň a mesiac, posledné - 4 - za rok. Desatinná zlomka sa zmestí do dvoch polí, oddelených bodkou. Sumárne ukazovatele a náležitosti musia byť nevyhnutne prítomné v f. 6-PIT. Formulár je vypracovaný samostatne pre každú ZMTS. Výška dane je vypočítaná a uvedená v rubľoch. Používajú sa pravidlá zaokrúhľovania. Na každej stránke je opečiatkovaný dátum zostavenia a podpis zodpovednej osoby.

poľa

- "INN" - údaje sú uvedené v súlade s osvedčením o registrácii u spolkového daňového služby.

- "KPP" - vyplňujú len právnické osoby.

- "Číslo úpravy". Toto pole je nastavené na "000", ak je prvýkrát odovzdané číslo 6-NDFL, "001" je prvá korekcia, "002" je druhá korekcia atď.

- "Bodka." Toto pole označuje kód, ktorý zodpovedá doručeniu.

- "Daňový rok" (napríklad rok 2016).

- "Poskytnuté orgánu" - toto pole označuje kód FTS, ku ktorému je dokument odoslaný.

- "Na mieste registrácie / umiestnenia." V tejto oblasti je uvedený kód miesta poskytovania 6-NDFL.

- "Daňový agent". V tejto oblasti samostatný podnikateľ line-by-line uvádza priezvisko, meno, priezvisko. Jurlitso označuje celé meno v súlade so zakladateľskými dokumentmi.

- "Kód OCTMO". Organizácie ju musia špecifikovať v mieste svojho umiestnenia alebo v umiestnení samostatnej jednotky. Podnikatelia napíšu kód na adresu bydliska. IP s využitím SPE alebo UTII, je potrebné uviesť čísla zodpovedajúce MO, v ktorých sú zaregistrované v stave platiteľov.

- "Kontaktný telefón" - tu uveďte číslo, ktorým môže FTS kontaktovať zástupcu.

- "Pripevnenie dokumentov / ich kópií". V tomto poli je potrebné uviesť počet strán papierov, ktoré potvrdzujú tieto informácie. Ak nie sú prítomné, umiestnia sa pomlčky.

Kedy nie je potrebné predložiť dokument?

Formulár 6-NDFL sa nevydáva, akpočas tohto obdobia neboli zamestnancom vyplácané žiadne platby a preto daň z ich príjmov nebola zadržaná. Jednoducho povedané, nemá žiadny zmysel umiestniť nuly do riadkov. Vyhlásenie 6-NDFL sa nepredloží ani vtedy, keď v podniku neexistuje žiadny personál. Dokument nie je potrebné vyhotovovať iba pre otvorené (registrované) organizácie, ktoré ešte nezačali svoju činnosť. Podnikateľ alebo právnická osoba môže (ale nie je povinná) informovať daňovú službu v ľubovoľnej forme o dôvodoch, pre ktoré f. 6-PIT.

zodpovednosť

Pre subjekty, ktoré sa musia zaregistrovať6-NDFL, podmienky udeľovania sú veľmi dôležité. Ak nebudú dodržiavané, budú pokutované. Súčasne sú sankcie pripísané celému podniku, ako aj hlavou. Ak nie je oneskorenie príliš veľké, výška pokuty je minimálna. V tomto prípade môže byť blokovanie účtu použité ako miera vplyvu. Normy stanovujú dva druhy pokút. Prvý prípad sa vymenuje, ak sa správa 6-NDFL nepodala včas alebo neskôr. Druhá sankcia ohrozuje predmet, ak sa v dokumente nachádzajú chyby. Zvážme oba prípady podrobnejšie.

Oneskorené predloženie dokumentu

Už sme uviedli dátumy, v ktorých potrebujemeposkytnúť f. 6-PIT. Určenie pokuty za oneskorené predloženie dokladu sa uskutoční do 10 dní od dátumu, kedy mu bola doručená Federálna daňová služba. V takomto prípade nesmie inšpekcia čakať na dokončenie kontroly kancelárie. Ak je podnik neskoro viac ako za mesiac, pokuta bude 1000 r. Táto veľkosť sa považuje za minimálnu. Pre každý nasledujúci mesiac po uplynutí lehoty, bez ohľadu na to, či je plný alebo nie, sa do priradenej zbierky pridá ďalších 1000 rubľov. Toto ustanovenie je stanovené v článku 126 Daňového kódexu (odsek 1.2). Čas omeškania sa vypočíta od dátumu, kedy organizácia predložila správu. Vedúcemu spoločnosti môže byť uložená pokuta 300-500 rubľov. Táto sankcia je ustanovená v kódexe správnych deliktov v článku 15.6. Daňový inšpektor má právo uložiť túto pokutu bez podania návrhu na súd.

Blokovanie účtu

Ak dokument nie je odoslaný vdesaťdňové obdobie so stanovenými dátumami FTS má právo zmraziť bankové operácie s finančnými zdrojmi dlžníka. Takéto opatrenie je ustanovené v článku 76 Daňového kódexu (článok 3.2). Objasnenia týkajúce sa uplatňovania blokovania účtu sú uvedené v liste Federálnej daňovej služby z 9. augusta 2016.

Kontroverzný moment

Niekedy v praxi existujú situácie, kedyorganizácia sa zaregistrovala na konci štvrťroka a nemala čas platiť svojim zamestnancom. Preto správa 6-NDFL nebola predložená inšpekcii. Medzitým FTS, ktorý nedostal dokument včas, uplatňuje blokovanie účtu na predmet. Mnohí ľudia majú logickú otázku: je toto opatrenie v tomto prípade legálne?

Ako už bolo uvedené, článok 76 daňového kódexu v odseku 3.2 umožňuje zmrazenie operácií, keď nie je reprezentované. 6-PIT. Zvyčajne neexistuje žiadna výhrada, že zámok sa používa iba vtedy, keď sú s personálom vysporiadané. Medzitým bolo tiež uvedené vyššie, že podnik nie je povinný poskytnúť f. 6-NDFL, ak nemá žiadnych zamestnancov alebo im v príslušnom období neplatí nič. Samotné daňové orgány však opakovane uviedli, že od subjektov očakávajú nulové dokumenty. Faktom je, že databáza neurčuje dôvod, pre ktorý nebola predložená žiadna správa. V dôsledku toho je účet automaticky zablokovaný. Ak chcete rozmraziť, budete musieť predložiť nulovú správu. Počas nasledujúceho dňa (pracovné) daňové úrady vydajú rozhodnutie o odstránení zámky. Takáto lehota je stanovená v odseku 3.2 článku 76. Ďalší deň bude potrebný na prenos objednávky do banky. Zvyčajne sa výmena dokumentov uskutočňuje prostredníctvom internetu, preto sa rozhodnutie dostaví do finančnej inštitúcie dostatočne rýchlo. Do 24 hodín po prijatí rozlíšenia banka uvoľní zámok. Ak chcete zabrániť takýmto problémom v budúcnosti, odborníci odporúčajú zaslať oznámenie o nedostatku osídlenia so zamestnancami a rozhodnúť na tomto základe o tom, že sa neplatil 6-NDFL.

Nepresnosť informácií

Pokuta môže byť pripočítaná subjektu za akúkoľvek chybualebo nepresnosti v správe. Výška vymáhania je 500 rubľov. pre každú stránku s nepresnými informáciami. Táto sankcia je ustanovená v článku 126.1 daňového poriadku. V tomto pravidle neexistuje jasný zoznam chýb, ktoré patria do kategórie "nespolehlivé informácie". V tejto súvislosti príslušné rozhodnutia prijímajú priamo audítori.

Medzitým inšpekcia nemôže pokutovať všetkýchsubjekty bezmyšlienkovo. Ako vysvetľuje ministerstvo financií, inšpektori by mali každý prípad posudzovať individuálne. To znamená, že pred udelením pokuty sú úradníci povinní posúdiť závažnosť chyby / chyby. Okrem toho by sa mali zohľadniť poľahčujúce okolnosti. Pokutu nemožno započítať najmä vtedy, ak daňový zástupca z dôvodu chyby:

- Nerozdeľujte sumu povinných zrážok.

- Neporušil záujmy fyzických osôb.

- Nepoškodil rozpočet.

Tieto body sú vysvetlené v liste Federálnej daňovej služby z 9.08.2016 Rovnako ako v prípade oneskoreného doručenia dokumentu je povolené zapojiť nielen podnik, ale aj jeho zodpovedných zamestnancov (hlavne hlavu). Úradníci môžu byť pokutovaní 300-500 rubľov.

Ako sa vyhnúť sankciám?

Aby sme nedostali pokutu, je potrebné si to všimnúťnepresnosti pred daňovými orgánmi a opraviť ich. Na tento účel sa vypracuje aktualizované vyhlásenie. V tomto prípade odborníci odporúčajú zahrnúť do nej správne informácie o všetkých príjmoch za celé obdobie. Aktualizované vyhlásenie o 6-NDFL sa uvádza aj vtedy, ak sa v prvom dokumente niektoré informácie odzrkadľujú alebo nie sú úplne prezentované. Odporúča sa to zostaviť aj v prípade, že nepresnosť vedie k nadhodnoteniu sumy odpočtu. V opačnom prípade je možné uložiť pokutu (500 rubľov). NC vyžaduje, aby boli do aktualizovaného dokumentu zahrnuté iba informácie, ktoré boli odoslané s chybami. Toto ustanovenie je ustanovené v článku 81 (odsek 6). Daňový inšpektorát sa však domnieva, že 6-NDFL nemôže byť vyplnený týmto spôsobom. V dokumente je potrebné ukázať všeobecné informácie bez toho, aby ich rozdelili platitelia. Ak prinášate informácie jednému zamestnancovi, môže to narušiť všetky informácie.

nuansy

Na prednej strane pri prechode zadanéhodokument by mal byť označený číslom korekcie 001 (ak ide o prvú opravu). Pravidlá registrácie neupravujú predloženie zrušenia alebo zrušenia výpočtu. Tento 6-NDFL sa líši od všeobecne známych na všetky odkazy 2-NDFL (musí byť tiež prezentovaný). Ak bola zistená chyba v tom istom štvrťroku, v ktorom bola prijatá, nie je potrebné predložiť špecifikovaný dokument. Namiesto toho sa nepresné informácie obrátia pred koncom vykazovaného obdobia a zúčtovanie sa spracúva obvyklým spôsobom.

Je potrebné objasniť výpočet, ak je dokončený audit?

Pozrime sa na prípad. Podnik sa mýlil pri registrácii 6-NDFL na 6 mesiacov. V riadkoch 110 a 120 druhej časti boli uvedené rovnaké kalendárne čiastky zrážok zrážok a daňových odpočtov. Bolo by správne stanoviť termín platby do nasledujúceho pracovného dňa po zadržaní. Zároveň sa odpočet uskutočnil včas. Bola tu otázka: či je potrebné uviesť informácie, ak podnik neskončil s daňou a audit kancelárie bol dokončený?

Odborníci odporúčajú revidovanýVýpočet. Po overení môžu oprávnené osoby rozhodnúť, že spoločnosť dane oneskorene dane. Okrem toho, v nesprávnych dátumoch, pokuta 500 r. ako aj pre nespoľahlivé informácie. Nájdu v dokumente chyby a nepresnosti. Toto ustanovenie je vysvetlené v liste Federálnej daňovej služby z 9. augusta 2016. Opravné nepresnosti preto vyplývajú aj vtedy, keď sa dokončí audit kancelárie a inšpektori nezverejnili zistené nedostatky. Chyby môžu byť zistené poľnou prehliadkou. V tomto prípade bude organizácia zodpovedná. Je bezpečnejšie, ak sa nájde chyba, okamžite prejde zadanou f. 6-PIT. Tým sa zabránia trestom.